We are not there yet

We are not there yet

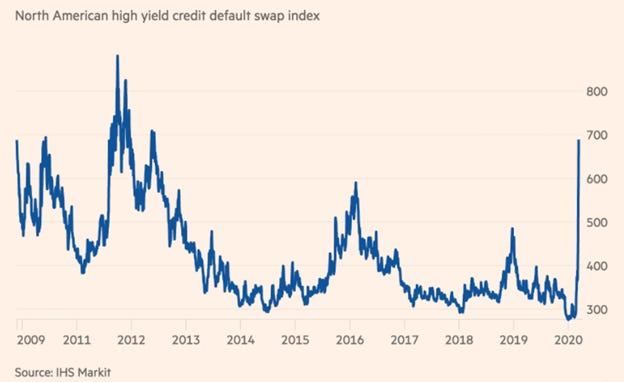

过去的一周无疑是历史性的。我们经历了两次熔断,两个交易日(周一和周四)的capitulation,以史上最快速度(16个交易日)进入了熊市。油价大跌也刺破了垃圾债泡沫,引发公司债市场信用利差飙升。而更令人担忧的是,即便美联储进行了回购操作和小规模国债购买,金融市场流动性危机依然导致长端国债收益率跳升,收益率曲线陡峭化,MBS利差扩大,黄金下跌,美元升值。Covid-19疫情对经济和市场的影响,毫无历史先鉴,市场面临极大不确定性。华尔街人士被迫在家办公,交流不畅、系统故障延迟等问题,也在边际上影响了流动性。

尽管周五Trump精心准备的新闻发布会令股票指数在最后半小时飙升,周六凌晨国会也通过了一套财政法案,情况边际上有所好转,但我们依然建议“有序”抄底。美国疫情控制还需更多努力,财政和货币政策还需加码和协调,投资者对经济、公司盈利和估值还未形成更确定的预期。因而,最危险(急跌)的时候可能已经过去,但市场在未来一段时间还会有所波动。长线投资者可耐心吸纳优质标的。

Covid-19疫情对经济和市场的影响,无历史先鉴

本轮金融市场大幅波动和陷入熊市,完全是因为Covid-19疫情全球化。在2月底以前,美股也曾因中国疫情爆发有所调整,但直到意大利“失守” 、 美国出现社区传播,市场才真正进入恐慌状态。在那以前,大家也都复盘了SARS、H1N1、亚洲流感等,发现都只对经济和市场造成很短暂的影响,但目前来看,Covid-19危害性远胜于这些传染病,而其全球传播路径,也让世界经济遭受从中国需求和供应链到欧美需求的多轮冲击。如果拿疫情本身严重程度来说,也许Covid-19可以与西班牙流感做类比。西班牙流感wipe out了全球5%人口,并分成三波,最后一波甚至传到了美国总统威尔逊,令巴黎和会没有开好,埋下了二战隐患。但可惜的是,当时留下的数据和资料不多,无法将疫情与战争(一战)对大盘指数和宏观数据的影响做出区分。

也有很多华尔街人士将Covid-19与9/11做比,因为都是突入其来的外部冲击,都同时影响了需求和供给,也都包含人类生命损失,令幸存者产生恐惧。但9/11时,美股已经进入熊市(科网泡沫破灭),美国经济已经走弱,与Covid-19爆发前美股连创新高、2月非农就业超预期的市场和经济状况,也不可同日而语。此外,9/11后一段时间,虽然人们也担心再一次的恐怖袭击,但与看不见摸不着的冠状病毒随时可能来到身边、工作和生活方式被打乱但仍要坚持工作和照顾家人的心理负担,又是很不同的。

参照系的缺失,真正的uncharted territory,是市场振幅加剧的重要原因。上一次股市如此振幅,好像就是2009年3月。回过头来看,当时是抄底良机。但这是后验的。

疫情控制仍任重道远

我们在之前的点评中(We will go through this和Capitulation or what)已经提到,市场企稳的三个条件是:1)疫情控制,或者市场对疫情控制有更好更明确的预期;2)各国政府协调的卫生、货币和财政政策;3)在前两个条件基础上,市场对盈利和估值有更好的把握。最近几日,情况在边际上好转,但远难言“胜利”。

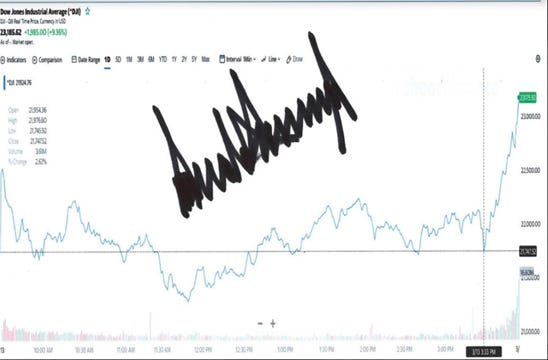

在灾难性的周三晚上讲话之后,Trump有所吸取教训,精心安排了一场周五下午从3点半到4点45分的发布会(发布会原定3点开始,但实际推后半小时。有人怀疑是为了故意让无法排练的问答环节,在美股收市后进行。但我们问了现场两位带口罩的记者之一,无法证实这一揣测)。发布会上,除了Trump、Pence和另外两位重要官员以外,还有数位企业界CEO们朗读了事先准备的讲稿(罗氏、LabCorp、Quest、CVS、Walgreen、沃尔玛、Target、Becton Dickinson等),CEO讲话时大盘跳升幅度更大。美满实现提振股市愿望的Trump,甚至在结束后,向Fox等媒体界友朋,发去了带签名的股价图。

股市的正面反应是因为大家当时相信了:1)将开展大规模检测,由罗氏和赛默飞提供高通量检测仪器,在沃尔玛等零售商的停车场设立drive-through testing centers,由谷歌提供网上注册、筛选、分流、汇报结果的网站。因而算是借鉴了韩国抗疫的成功经验(韩国在经济没有完全停摆的情况下,通过大规模快速检测和带有监控指导的居家隔离,实现了新增感染人数的下降);2)调动了私人部门的力量,而私人部门的能力和公信力在当前环境下超过联邦政府;3)500亿美元对州和地方政府的拨款、在国家紧急状态下对部分法规规章的免除、游轮公司在受到政府资助后停航、联邦学生贷款利息免除等,有助于抗疫;4)Trump讲话时不再把Covid-19称为foreign virus,不再强调它的风险低,而表示全力以赴抗击疫情。

市场宁愿“短痛”而不愿“长患”,因而政府越紧张抗疫,即便经济短期受损,市场信心越能增强。这是周四大跌、而周五最后半小时强力拉升的背景。然而,我们认为,还需要进一步观察这些措施是否得到切实的执行,以及执行之后的效果。发布会刚一结束,硅谷的新闻记者们就发现,谷歌根本没有在建立这个网站,而只是Alphabet下属的另一子公司Verily计划在旧金山湾区推出一个试验性手机应用,便于查找湾区的检测点。而Trump所说的谷歌有1700个工程师在进行这个项目,则来自Sunder Pichai在前一天周四,向全公司发出邮件,请大家“举手”报名,为抗疫做贡献(但没有说明具体行动和项目),约1700个员工举了手。在周六的例行新闻会上,Pence表示,网站上线和临时检测点开业的时间,将在美东时间周日宣布。

自我否定的预言

我们一直以来都认为,美国抗疫不能指望由联邦政府自上而下的努力,而更多需要依靠州和地方政府、私人企业和民间。联邦政府的失职,特别是CDC前期的失误(其背景是Trump于2018年完全裁撤了National Security Council的global health部门,并连续多年削减CDC预算),使美国完美错过了控制疫情爆发的黄金时间窗口(体现为人均检测数量远远落后,近期和之后一段时间确诊人数的加速上升,部分是对前期低报的修正)。自Trump以下保守派政客和媒体对Covid-19风险的play down,也令保守派民众对疫情缺乏警惕。但令人欣慰的是,因交通往来和某些意外因素,目前疫情严重的地区,纽约、加州、华盛顿州、麻省等都是蓝州,也是美国大公司集中之地,州政府、地方政府和私人企业,从扩大检测能力(民间检测能力已远高于CDC,Drive-through testing已在纽约和科罗拉多出现)到减免医疗费用,从提倡social distancing(目前美国左派民众间最热门的词汇)到现金补助弱势群体,都已经或正在努力达到控制疫情所需要的条件。目前还需补充的是医疗系统的承受能力,现有床位、人员和物资,与模型测算下的峰值需求相比,捉襟见拙,因而需要在“供给侧”发挥创造性,在“需求侧“进一步拉平曲线,放缓病毒传播速度。

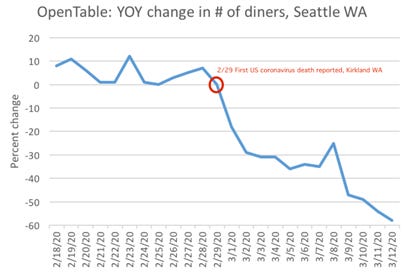

纽约/加州/华盛顿,会不会成为武汉,美国会不会成为意大利/湖北?我们认为,这是个自我否定的预言。民众和政府越是紧张自己成为武汉/意大利,我们就越不容易成为武汉/意大利。因而,虽然抢购手纸较为荒唐,但囤积食物和清洁物资、宅家等行为,是利好抗疫的。OpenTable的数据显示,西雅图,纽约、旧金山、洛杉矶等地的餐馆,客流已经同比下降了50%以上。纽约地铁和火车的上座率大幅降低,市政府也禁止了500人以上活动。所有这些虽然都会对经济造成严重短期影响,但为控制疫情带来了希望。我们也不排除这些城市和州政府采取更严厉的lock down措施的可能性。

U型衰退,货币和财政政策仍需加码

金融市场正在迅速反应对经济衰退的预期。目前来看,1季度和2季度的美国GDP很可能是负值,特别是2季度甚至可能很深的收缩。但如果疫情在4月间迎来拐点,下半年反弹可期。当然,与中国投资者憧憬的中国经济V型反转不同,目前华尔街对于下半年的美国经济复苏力度还是宁愿偏保守一些,有鉴于当前不确定性依然很大,而财政和货币政策又有现实困境。

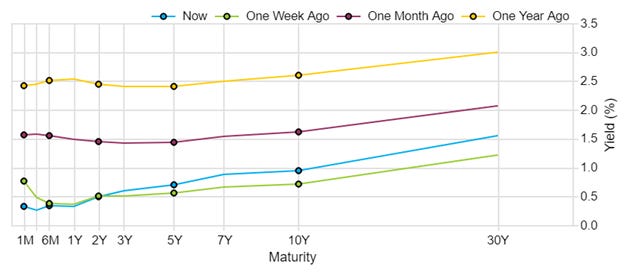

上周,美联储并未紧急降息,而是在周四和周五进行了回购操作,并在周五购买370亿美元各个期限国债。即便如此,也未能消除金融市场上的异象(国债收益率跳升并陡峭化,国债期货与隐含国债之间的利差扩大,MBS与国债利差扩大,类似性质的债券的交易价格悬殊,黄金下跌,美元走强),体现了市场流动性依然不足。目前华尔街预期联储将在3月18号(也可能提前)降息75或100个基点,并开启正式的新资产购买计划(可俗称QE4)。Yield Curve Control和风险资产购买,也都在市场揣测中。但利率到达零以后,美联储很难进入负利率区间,届时将更加需要量化宽松和财政政策。

众议院于周六凌晨通过的法案,要求商业医保公司免除检测费用,要求Medicare等政府医保免除费用分担安排,并下拨10亿美元用于无医保人士的检测。法案还要求500人以下的企业给予带薪病假,但500人以上企业不做要求,是与共和党妥协的结果。法案提供13亿美元食物救助资金,并要求州政府为学校关闭从而失去免费午餐福利的儿童,提供食品券。这一法案可以说是在目前的政治现实下所能做的最大限度的“打补丁”,勉强符合抗击疫情的需要。而疫情后期、经济复苏所需要的财政政策,则需要两党更大的合作,在大选年会困难重重。

长线吸纳优质标的

我们此前建议做空欧美航空、游轮、赌场、奢侈品、餐饮、部分工业等,但需要及时获利了结。长线投资者依然可以有序吸纳优质标的,我们偏好部分科技龙头,以及其他资产负债表健康、盈利能力不随周期大幅波动、行业竞争优势长期领先的成长股。过去11年(从2009年3月至今今年3月)的大牛市,令主动投资跑输被动。而熊市下跌和恢复期,主动投资有望重夺优势。