Shelter in place

在准备收看白宫发布会直播之前,我收到了一条新闻推送,来自我们当地媒体San Francisco Chronicle,标题是Shelter in place。一时没有明白什么意思,就打开文章看。原来我们这边地方政府将从周二凌晨(12:01am)开始实行管制,要求6个郡的670万居民(旧金山、Santa Clara、San Mateo、Marin、Contra Costa 和Alameda,俗称硅谷的地方属于Santa Clara和San Mateo)至少在4月7日之前,不能参加任何非必要的集会,不能从事非必须的各种交通方式(步行、自行车、scooter、汽车、公交)的出行,只能出门购买生活必需品、获取医疗服务、帮助亲友,以及与他人保持6英尺距离的户外步行或健身。当地警察局和治安官将负责贯彻执行,但无家可归者例外,公共交通也不会停止,以便关键岗位者可以上班。这是目前整个美国最严厉的管制措施,甚于新泽西州从8pm到5am的宵禁,甚于纽约州、康州、新泽西、华盛顿州和洛杉矶市对餐馆酒吧和健身房的关闭和对50人以上聚会的禁止。于是,我的第一反应是,我也可以开始写“封城日记“了。

幸福/牛市都是相似的,不幸/衰退却各有不同

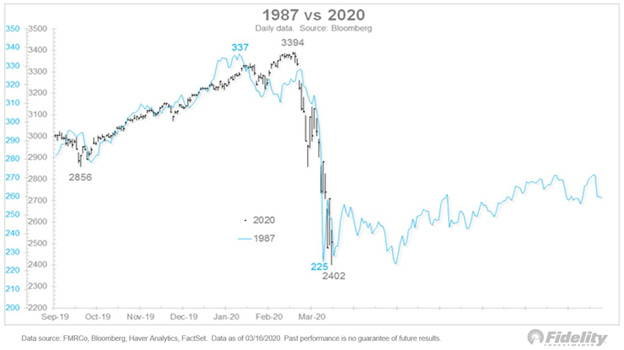

今天的市场不可谓不惨烈,margin calls、redemption尸骨累累。原本就因为联储紧急降息(参见what you want is not what you need)、中国宏观数据、依然在加速上升的中国以外确诊数和死亡数、更多商业活动停止等等坏消息,而开盘即熔断,但最后半小时又因为Trump在新闻发布会上说,疫情可能延续到7月/8月,美国经济“可能“衰退,而急剧坠落。因熔断机制不会在下午3点25分以后停止交易,因而标普500收盘于全日最低点,获得了有历史记录以来史上第三个单日最深跌幅(33年以来最差)。标普/道琼斯/纳斯达克/罗素指数跌幅分别为11.79%/10.83%/10.89%/13.17%,标普自2月高点已下跌29.5%。VIX波动率指数上涨43%至82.69,超过2008年水平。国债收益率下降,短端降幅大于长端。WTI油价下跌9.5%至2016年2月最低价格。美元对日元升值,对欧元贬值。黄金下跌2%,抹平年初以来涨幅,但若与标普500对照,还是大幅跑赢。欧洲市场上还令人关注的是意大利等边缘国国债利率对德国的利差进一步飙升。

白宫新闻发布会上推出了CDC最新Guideline,建议所有美国人停止10人以上的社交活动(24小时之前的guideline还是50人以上);不要去餐馆酒吧,而只能外带外卖或drive through;不要探访养老院和护理院;保持个人清洁,不要摸脸;停止非必要旅行、购物和社交拜访;老年人和有基础疾病的人群更要宅在家、与其他人保持距离。

这几条指南被标题为“15 days to slow the spread“,但当记者问疫情何时结束、何时回复正常生活时,Trump却说他咨询了专业人士,可能7月,可能8月,但后来又补充说,这个时点是指曲线已经走低之时。许多华尔街经济学家目前在下调GDP 预测时,基本都假设疫情拐点4月或5月出现。当被问道美国经济会否衰退时,Trump说”maybe“。目前主要投行都估计1季度美国GDP在零附近,2季度必然收缩(高盛预测四个季度分别0%/-0.4%/+1.1%/+1.5%,JP摩根预测-2%/-3%/+2.5%/+3%,UBS预测+0.6%/-0.8%/+1.2%/+2.6%)。

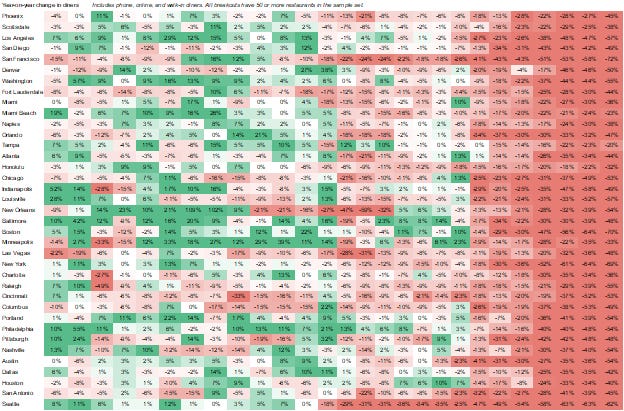

我们之前已经讨论过(We are not there yet),Covid-19对全球经济和市场的影响是无历史先鉴的。为拯救生命所必须采取的措施,造成的需求和供给冲击可能是现代历史自二战以来绝无仅有的。British Airways的CEO表示,目前航空业所面临的情况,更惨于9/11之时。OpenTable数据显示,美国主要城市餐馆客流量已同比下降60%以上,而之后更会被动或主动的关闭门店。这场注定会发生、其实已经发生的衰退,既不是金融杠杆造成的,也不是加息抗击通胀引致的,也不能说是石油危机引起的(尽管油价暴跌刺破了垃圾债泡沫,引起了连锁反应)。而当下任何对经济的讨论,都离不开对疫情发展的关注和假设。

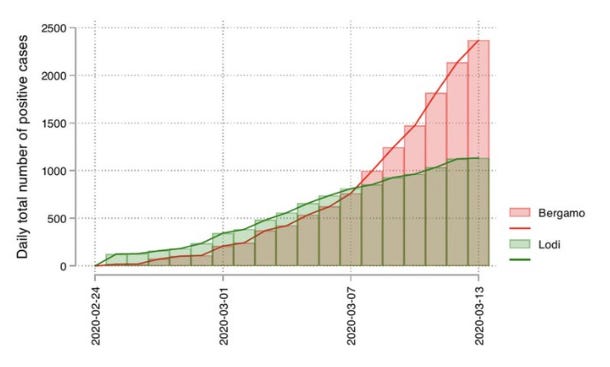

即便身处“疫区”(截止3月15日,全加州确诊335例,死亡6例,阴性7981例),我还是对美国抗疫抱有希望。疫情严重之处的蓝州,地方政府、企业、民间机构和民众的行动力和自觉性较高。在失职而错过抗疫先机之后,联邦政府也终于自上周末开始(股市进入熊市终于令Trump转变态度)走上了正确的道路,试图学习韩国大规模快检和中国轻症方舱。中国和意大利部分地区(意大利Lodi市于2月23日shutdown,而另一个城市Bergamo·于3月8日才shutdown,两个城市目前的曲线截然不同)的经验表明,在防控措施升级后的一两个月后,可能见到拐点。

“战时”UBI

美联储紧急降息的适得其反,主要因为投资者担心货币政策已无工具。其实还是有的,即便不搞负利率,不向国会要求风险资产购买权力,联储周日还尚未动用2008年用过的一些流动性工具,如Commercial Paper Funding Facility(CPFF)、Term Asset-Backed Lending Facility(TALF)等。有鉴于当前Commercial papers市场的息差已经飙升,我们认为,这些工具马上就要用上了。但正如鲍威尔亲口承认的,当前更有能力帮助受害企业和个人的政策,应该是财政政策。Trump在新闻发布会上透露,写在众议院版本里面的、对500人以上企业带薪病假的豁免,可能会在参议院版本中取消。说明当前疫情的危急形势,迫使两党更倾向于做出妥协。

另一个两党“战时”妥协的案例是今天共和党参议员罗姆尼建议,要给每个美国人1000美元现金。这不可能不让人联想到民主党初选候选人华裔Andrew Yang的核心竞选纲领。其实在罗姆尼之前,已有很多民主党政客提出了对民众和中小企业直接现金补贴的政策建议,而不少保守派经济学家,如曼昆等,也发文支持这一建议。曼昆认为,当前财政政策的出发点不应该是总需求,而是社会保障(social insurance)。希望美国真的像丘吉尔所说的 “The Americans will always do the right thing, but only after they have tried everything else.”

有序抄底

今天在一片血红之间,我的dashboard上的翠绿颜色有(不代表个股建议):抢购食物和清洁物资的Clorox、Kroger,开始疫苗临床试验的Moderna,宅家的Zoom Video、Peloton等。我们认为的市场企稳三大条件(we will go through this)还不完全具备,投资者对众多不确定性、恐惧和不便(华尔街人自己也在work from home,需要克服沟通不畅、系统延迟故障等问题,有小孩的同志们还等于需要同时完成两个full time jobs,自己工作和带小孩)还没有完全适应。但各国公共卫生措施已在不断加码(法国也刚刚宣布禁止所有非必要活动),协调的财政和货币政策有望实现,盈利预测继续下调,估值、特别是股息收益率与国债利率的利差已有吸引力。我们还是相信,投资视线比较长的投资者可以开始吸纳优质标的,特别是资产负债表健康、有长期行业竞争力、盈利能力不随周期大幅波动的部分成长股。

图表资料来源:华尔街日报,Fidelity,OpenTable,白宫视频直播,Leverhulme Centre for Demographic Science, University of Oxford & Nuffield College,