Leadership

(纽约时代广场、旧金山市区、芝加哥市区、佛罗里达Windley Key,Getty Images)

意大利在封国两周后终于出现了好转,但纽约正在成为“意大利”。缺乏自上而下有效领导的美国,只能依靠自下而上的力量,包括地方政府和民间企业,也包括正充分动员着的生物科技和IT科技界。美联储Powell效仿着前辈伯南克和Draghi,whatever it takes得狙击金融流动性危机,已经初见成效。市场正紧盯着国会,希望两党政客求同存异,尽快通过市场、商界和民众都期盼的财政救助/刺激法案。我们还是认为,市场最危险的时刻已经过去,但熊市底部尚难以判断。在波动和下跌中,也许防御性板块会领先,但触底反弹和新一轮周期中,科技成长股的leadership将再次得以验证。

Leadership we need

意大利连续第二天新增确证人数下降,如果这一趋势得以持续,说明“封国”的效力有两周的时滞,这也基本符合中国武汉和湖北的经验。但是,美国、特别是纽约州和纽约市的情形还远不容乐观。耽误了一个半月抗疫先机的代价就是,病毒已非常广泛得传播开,从而检测能力的Ramp up已经赶不上潜在感染人群的扩大。最近几日,纽约市的检出量(阳性占总检测人数的比例)高达28%,目前已确诊人口占总人口达1/700。全美来看,尽管日检测量已超过6万(本周末可达7.5万),但检出率保持在13%(纽约市以外约8%)。由于检测试剂和防护物资的不足,纽约市和洛杉矶市已经停止了对无症状和轻症者的检测。而曾经由Trump在上上周五新闻发布会上大张旗鼓高调宣布的、由联邦支持的社区检测点,已将日检测量压缩到250份,远远低于当初允诺的2000-4000份,印证了我们当时的怀疑。

大规模检测和方舱隔离是最有效可行的抗疫措施,也能够尽量控制对经济的损失。将所有感染人群都鉴别出来之后,可单独隔离,从而解除对全部人口的活动限制,由Population intervention过渡到Case intervention。但可惜的是,纽约可能正在失去这样的机会。纽约以外,我们还担心目前当地民众和政府尚未充分重视疫情的佛罗里达、新奥尔良等地。

就在纽约和全美情况趋于恶化之时,重视短期股市和经济甚于人民生命健康的Trump,已经想着要解除social distancing管制了,并通过推特和发布会传达了这一信号。他可能想着让老年人和有基础疾病的人在家呆着,其他人恢复正常经济活动。然而,已有研究表明,中青年的患病率重症率其实并不低。尽管州和地方政府可以在联邦政府之外保持管控,但Trump和联邦的态度对某些人群依然很有影响力。Trump的这一想法也与近日来英国、澳大利亚、新西兰等国的举动背道而驰。

联邦失职之下,美国抗疫更得靠自下而上的力量。许多州和地方政府官员(如纽约州长Cuomo)在抗疫中已表现出不错的行动力和领导力,私人企业也在物资捐助、就业、低收入者保障等方面做出贡献(苹果、Facebook等捐了口罩,亚马逊、沃尔玛等增加雇佣门店和快递员工,微软、谷歌等继续向小时工合同工支付正常薪水)。疫情肆虐也正在充分动员生物科技和IT科技两大创新引擎,目前已有十多种创新药物(老药新用不计)、多个RNA或DNA疫苗正在或即将进入临床试验,4月就会有多项临床试验数据读出。我们希望能够在秋季前(不确定是否会像西班牙流感一样再来第二波)有特效药,一年后有疫苗。就IT科技而言,尽管美国可能不会像中国、新加坡那样做高度侵犯隐私的contact tracing,但整个硅谷在work from home 之余都在为Covid-19献计献策。我们依然希望美国疫情在4月中旬到5月中旬得到控制,经济活动在暑期逐渐恢复。

(WHO)

(CovidTracking)

(Financial Times)

(US CDC)

(Axios)

(Biocentury)

(Credit Suisse)

(Statnews)

Leadership we deserve

美联储迄今为止的动作已经超过了08年教科书。继过去两周推出CPFF、MMLF、PDCF和美元互换之后,又宣布QE资产购买计划是无上限的(本周将每天购买750亿美元国债和500亿美元MBS,并将开始购买CMBS),推出了08年用过的TALF,以支持消费和企业信贷市场,更新创了针对投资级债券市场的PMCCF(支持投资级公司新发债券和贷款) 和SMCCF(为未偿还的公司债券提供流动性)。

美联储一系列动作的首要目标是狙击金融市场的流动性危机,恢复市场正常秩序。从今天的市场表现来看已初见成效。国债收益率连续第三天下降并平坦化,国债波动率MOVE指数继续下降,MBS对国债的利差继续缩小,连投资级公司债券的信用利差也开始有所下降,美元开始对欧元贬值(对日元仍升值),黄金大涨5.6%,为2009年3月以来单日最大涨幅。

当然,股市依然收跌,道琼斯/标普/纳斯达克/罗素2000指数收盘分别下跌3.12%/2.96%/0.27%/1.13%,科技通信和可选消费跑赢了能源金融和医疗。但VIX波动率指数继续下行。据大摩、瑞士信贷、德银等prime broker数据,此前高杠杆的对冲基金在过去两周已经大幅降低了杠杆率,这部分解释了之前的市场剧震,也在交易层面上利好之后市场的企稳。

从日内指数走势来看,股票投资者更关注国会财政刺激法案的进展(在午间第二次投票之前上行,后因投票没通过又下行)。Powell当初在紧急降息时的,电话会上已明言(What you want is not what you need),作为货币政策独家决策者,联储在流动性和信贷扩张中发挥作用,但真正能够帮助疫情中受困企业和群众,帮助恢复和刺激经济的,还需要依靠财政政策。我们此前也期望(Wartime II),当前危机的特殊性,能够激发史无前例的政策协同。

参议院已经进行了两次程序性投票,都被民主党否决(第一次47票对47票,第二次49对46)。包括确诊的Rand Paul在内,共有5名共和党参议员在隔离中,削弱了共和党的赢面(美国国会还不允许远程投票),增加了民主党讨价还价的筹码。民主党要求对地方政府和医疗机构提供更多财政支持,要求更好的失业保险,更对参议院共和党方案中一项4250亿美元由财政部支配的资金项目缺乏细节约束,表示异议。众议院民主党已在草拟自己的方案,如果参议院共和党和众议院民主党分别就各自方案自行推进的话,将大大放慢立法程序。但最新消息显示,双方立场又有所接近,还是有望近日达成协议(之后就可以对近乎相同的法案进行参众两院投票,加快程序)。尽管美国的这些财政方案不像英国丹麦法国那样直接,但也将有助于为倒闭潮和失业潮托底(当然,增加了巨额赤字后,也将限制2021年的财政余地)。

(FactSet,Credit Suisse,Deutsche Bank,Bloomberg)

Leadership we have

熊市寻底始终是不容易的。我们之前讨论过市场企稳的三大条件(We will go through this):1)对疫情控制有更明确的判断;2)各国卫生、货币和财政政策响应有力且协调;3)盈利和估值调整到位。目前来看,这三个条件较两周之前已有改观,但仍显不足。美国的疫情进展还存在变数,财政政策尚未到位;国际间政策协调几乎没有(08年金融危机对各国打击是同时同步发生的,而此次疫情在各国发展的路径时点不同;08年美国是危机的源头,但也是拯救危机的领导者,但当下America First的Trump政府已主动放弃了领导权,且自顾不暇);卖方一致预期的盈利预测还需进一步下调(目前FactSet一致预期标普500今年全年盈利还增长3.4%,高盛已下调到下降33%)。

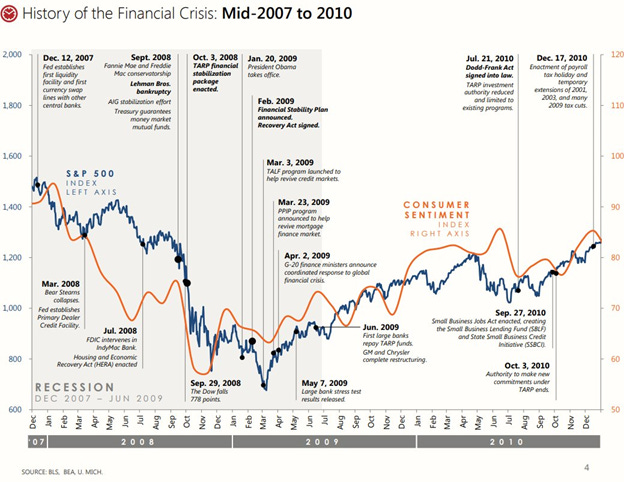

当前债市已经充分反映了U型衰退的预期,甚至也一定程度反映了L型萧条的预期。股市投资者正在就疫情演变和政策响应做出情景推演,计入了即将历史性的失业潮和倒闭潮,也期待着下半年到明年的经济复苏。我们还是较为乐观的认为,2008-09年痛苦的寻底过程(2008年10月3日通过TARP,2009年2月17日签署Financial stability and recovery act,2009年3月6日见底,从10月到3月标普又跌了37.8%)不一定会重演,毕竟此次由疫情和原油价格战引发的金融去杠杆和经济衰退,同时发生并进展迅速,以剧震来完成预期的重置。

熊市寻底中,可能防御性板块(必选消费、医药等)会跑赢。但中长线我们依然偏好代表创新方向、具备长期全球竞争力的科技股。史上历次牛熊转换也证明,带领走出熊市并开启新周期的都将是成长股。