Great Cessation

(纽交所交易大厅本周起关闭,图为交易大厅内人去“楼”空的CNBC摄影棚,CNBC)

标普500录得1933年以来的最大三日涨幅,道琼斯指数继以史上最快速度(16个交易日)进入熊市后,又以最快速度离开熊市(较近期低点上涨20%,但标普和纳斯达克尚未)。更重要的是,市场流动性大幅改善,美联储充分吸取08年经验教训,在10个交易日内成功阻止了金融危机蔓延。如此看来,我们之前建议的有序抄底,似乎偏于保守。但美国疫情拐点尚未出现,经济大停摆对公司盈利的收缩还未充分消化,而在第一阶段以社会保障为主要目标的财政政策之后,还需要进一步的经济刺激措施。因而我们保持谨慎乐观,建议投资者关注企业的资产负债表和现金流。

Shock and awe

Don’t fight the Fed被视为华尔街至理名言,但是当美股在美联储两次紧急降息之后都暴跌甚至熔断的时候,还是有人心怀疑虑。然而,美联储的直接目标不是股市上涨,而是保持金融稳定和金融市场的有效运转。而在过去两三周由Covid-19和原油价格战带来的经济停摆和金融市场剧震期间,美联储当务之急是制止流动性紧缩,防止金融危机蔓延。充分吸取了08年经验教训(不能再出现雷曼倒闭事件)的本届联储,大幅超越了08年教科书,迅速将利率降到零,承诺开放式QE,连续推出C.P.F.F.、M.M.L.F.、P.D.C.F.、P.M.C.C.F.、S.M.C.C.F.、T.A.L.F.、M.S.B.L.P.等一大堆字母缩写令人眼花缭乱的流动性工具,扩大国际央行间的货币互换。最新周度数据显示,3月25日联储资产负债表上总资产5.254万亿美元,5860亿美元的周新增量是史上最高。而央行间货币互换达2061亿,几乎皆为一周内新增。

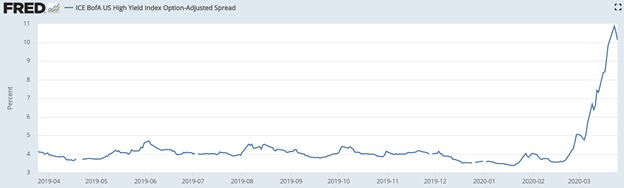

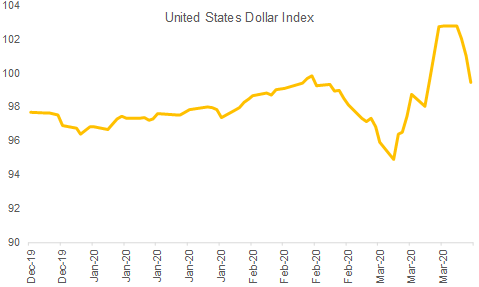

至此,金融市场流动性已显著改善。国债收益率重新下降和平坦化,1个月和3个月期收益率跌至零以下,10年期回到0.8%附近,国债期货波动率指数高位回落。联储QE对agency MBS和CMBS的购买也稳定了抵押贷款市场,MBS利率和利差趋于平缓。M.M.L.F.对市政债券作为抵押物的接纳,也大量增加了市政债券市场的流动性,价格触底反弹。P.M.C.C.F.和S.M.C.C.F.对高等级公司债的支持,已经令高等级和垃圾债的信用利差高位下落。黄金重拾上涨趋势。连续两周的货币互换,也终于令美元开始对各个币种贬值, flight to cash终于有所止步。而另一方面,联储资产负债表上的贴现窗口借款量仅一周新增226亿至508亿,大幅低于2008年末历史高点的4000亿美元,也说明这一次的流动性危机尚未大规模蔓延到商业银行一侧。

我们之前已经指出(Leadership),债券市场率先对U型或L型的经济衰退或萧条做出了反应,而在市场寻底过程中,也将领先。在对美联储一系列举动shock and awe之后,债券投资者可以继续跟随联储买入资质良好的市政债和高等级公司债。但除专业的Distressed投资者(利差超过10个点的distressed debt已在不到一周内翻4番达1万亿美元)以外,对垃圾债还需谨慎,S&P Global预测垃圾债违约率依然可能上升到13%。

(FactSet,Federal Reserve St. Louis,FreddieMac)

When economy stops

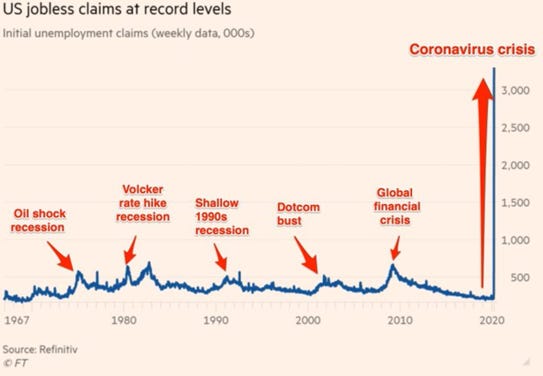

本周首次申请失业金人数达创纪录的328万,远高于上一个记录于1982年10月的69.5万,体现了疫情之下经济停摆的巨大威力。但实际上,这一数字还是好于340万的市场“预期”(但也没有差别太大,说明数据还不太“失真”),也并不包括被furloughed的员工(领不到工资,但不算解雇,依然有医疗保险等雇员福利)和Uber司机这样的合同工失业。一般而言,每100万的Initial claims可能对应一个百分点的失业率,因而华尔街对2-3季度的失业率估计为9%-13%不等,对4月3日即将披露的3月非农就业,估计也将是“下降100多万”这样的惨淡局面。经济停摆的效果还可以从其他各种数据上看出,甚至于以交通拥堵著称的洛杉矶,车祸发生量本周也下降了超过90%。

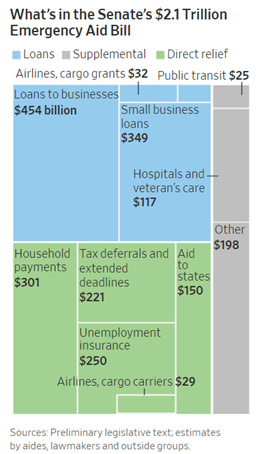

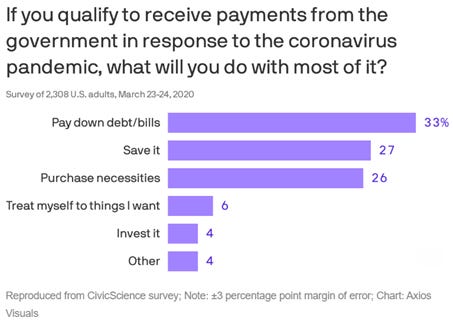

国会两党最终达成协议的CAREs Act(Coronavirus Aid, Relief and Economic Security Act,参议院已投票通过,众议院将于周五以远程语音的方式投票),以约10% GDP的财政赤字的代价,力图阻止经济从U型衰退陷入L型萧条。但与欧洲国家由政府发放工资以直接防止失业不同,美国的这一法案更多体现了对倒闭潮和失业潮的封顶(3490亿美元的中小企业贷款,若用于支付薪水、利息和租金,则可免于还贷),对已失业人士的生活补助(2500亿美元,将失业金领取周期从原来的最长26周,拉长到最长39周;每周失业金数额增加600美元,平均从385美元上升到985美元。该数额甚至可能会超过低收入职工被解雇前的工资,引起部分共和党议员最后时刻的反对。失业保险也将覆盖Uber司机类的合同工),以及对大部分民众的一次性防疫补贴(3010亿美元,一定收入水平以下的成年人每人1200美元,16岁以下儿童500元)。法案也包括了对州政府(1500亿)和基层医疗机构(1170亿)的补贴,包括了对航空运输业的补贴和贷款(600亿,但要求9月前保留90%的员工,要求保留关键线路,还要求在贷款还款期和之后1年,不得分红和回购股票)。可以说,这一法案主要是在疫情发展阶段,为经济止血,为民众和企业提供社会保障(给民众直接发放的支票,也会被民众储蓄起来或用于归还账单借款)。而疫情中后期和结束之后的经济“重启”和刺激,可能还留待以后出台更多措施。

但是,CAREs法案中还有一笔钱,值得格外关注,那就是由财政部给予美联储的约4250亿美元的资金池,用于美联储的信贷支持,最终受惠者是广泛的各类企业(在民主党的要求下,财政部inspector general和国会一个新设委员会,会加以监督)。Powell在接受NBC电视台采访时表示,这笔资金池可以具有10倍的乘数效应,可加杠杆到4万亿美元的信贷扩张。以此作为例证,Powell强调美联储完全没有out of ammunition,可在任何信贷收缩时,aggressively and forthrightly得加以干预,疫情结束后也会as vigorous as possible得促成经济复苏。这笔资金的与众不同之处在于它需要财政部和美联储的合力,体现了财政政策和货币政策的融合。我们此前已经讨论过(Wartime II),Covid-19疫情应对的特殊性,会带来史无前例的政策创新,在传统货币和财政政策面临瓶颈之时,Helicopter Money之类的超乎寻常的政策协调,势在必行。

(Financial Times,Wall Street Journal,Axios)

April fantasy

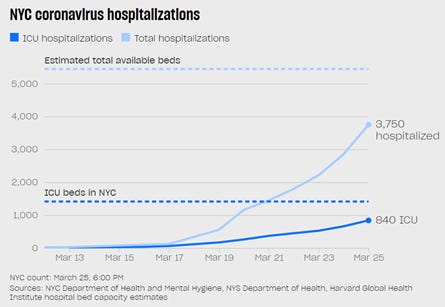

美国已成为全球Covid-19疫情的震中,而纽约州和纽约市更是震中的震中。截止美东时间3月26日下午2点半,纽约市共检测51,031人,确诊21,873个,死亡281例。1.3%的死亡率不低,而43%的检出率更是触目惊心。当地医疗系统处于崩溃边缘。据估计,纽约市有1414张ICU床位,5000多张总床位。而纽约州现有约有5.3万张床,约3000张ICU床位,1.1万台呼吸机,但高峰需求可能要14万张床,3万台呼吸机。

Trump想要在复活节4月12日前结束战斗,基本就是个fantasy。中国和意大利的经验都表明,在shutdown两周后,每日新增确诊数才会见顶,4周后才基本将疫情控制住,5周后才能逐步开始放开社交疏离的管控。而前期管控和检测都严重滞后的美国,可能会有更长的“尾部”(路易斯安娜等红州地区的疫情发展和应对滞后,也会拉长尾部)。因而我们的基准假设始终是4月中旬到5月中旬期间实现疫情拐点,而暑期逐渐恢复正常的经济秩序。

我们对美国抗疫的两个基本观点不变(We are not there yet ):抗疫是自我否定的预言,民众和政府越恐惧紧张,越不会出现人道灾难。而在联邦政府失灵的状态下,美国自下而上的力量是希望所在。当前,美国民众已经普遍提高了抗疫意识,增加了社交疏离程度,而且对病毒的担心终于消除了党派差别。而从纽约州长Cuomo,到万豪酒店CEO,到我身边组织捐款捐物、参加抗疫hackathon的普通人,都在关键时刻释放着领导力和活力。

(The City)

(Ipsos)

Cyclical bear vs. secular bull

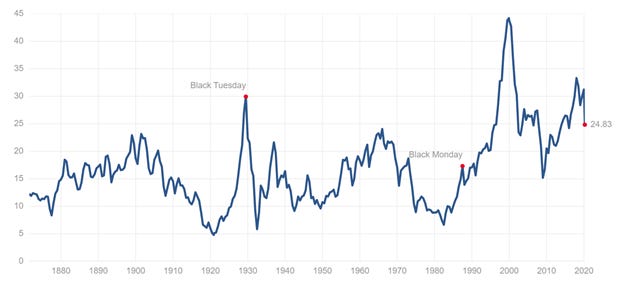

我们从一两周前就建议有序抄底,本周股市反弹幅度其实超出我们估计。阻止我们对股市更加乐观的重要因素,一方面是盈利和估值尚未调整到位(以Robert Shiller的CAPE来看,估值还并不特别便宜),另一方面就是疫情拐点尚未出现。回顾历史,我们也能看到,牛熊转换的过程,时有反复,我们既不认为美股的结构性牛市大周期已经结束,也还难以判断近期的周期性熊市已经完成。在此阶段,我们建议股票投资者关注企业的资产负债表和现金流,偏好资产负债表健康的、具备长期的全球性竞争力的部分大盘成长股。

(Cyclically Adjusted PE Ratio, multpl)