能抄底游轮吗?

能抄底游轮吗?

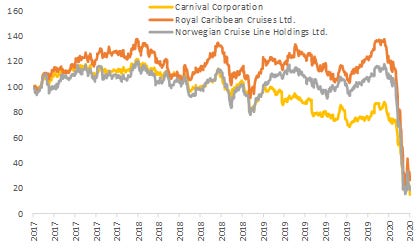

Carnival Corp.嘉年华公司(CCL)4月1日股价下跌33.2%,是有史以来的最大单日跌幅,收盘于8.8美元,是1993年以来的最低价。我们认为当前“抄底”还较为冒险,风险偏好较高的投资者可以小心尝试。航空、餐饮、酒店、奢侈品等其他跌幅较大的行业可能更有空间。

债务和现金流糟糕,可能需要更多股权融资

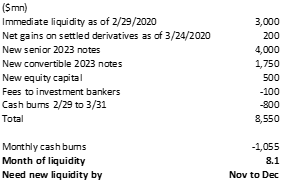

公司于3月31日宣布60亿美元的再融资计划,包括30亿美元的2023年到期,有抵押物的优先级债券(First-priority senior secured notes)、17.5亿美元2023年到期的可转债,以及12.5亿美元新发股票。这一计划融资规模超过了近期同行业Royal Caribbean Cruises(RCL)的27亿和Norwegian Cruise Line(NCLH)的6.75亿,反映了更大的公司规模,但也隐含了更长时间停业和/或更多现金消耗需求的假设。加上3月13日公司已获得的30亿银行贷款,共增加流动性90亿美元。公司也同时宣布暂停红利和股票回购。但其所称的每月现金消耗10亿美元,是很多投资者此前预期的2倍,而表示完成发行后的流动性可支撑8个月至今年11月,也意味着那30亿银行贷款已经消耗不少。(这些数字均不包含需要用于支付未来新船交付的87亿美元的committed export credit facilities)。

根据Bloomberg、Financial Times等多家金融媒体报道,此番融资过程中,债券发行顺利而股票惨淡。优先级债券的发行得到投资者的热烈响应,收到订单170亿,最终发行规模上调到40亿美元,票息率(coupon rate)从之前计划的12.5%下调到11.5%,发行价格99分(面值1美元)。而且公司原计划同时向美国和欧洲投资者发行,后由于美国部分的需求足够覆盖,而放弃了欧洲发行。该债券评级为BBB,即最低档次的投资级,抵押物是公司拥有的105艘游轮中的86艘,以及部分知识产权(据公司称,总价值280亿美元),但票息率与高收益级垃圾债相当,实际发行时也是通过投行(BofA Securities、Goldman Sachs和JPMorgan)的高收益债团队完成,认购账户也主要是高收益债投资者。另一方面,新股发行规模先缩减到7.5亿美元,后又缩减到5亿美元,因认购不足。

公司的每月10亿美元现金消耗包括Capex、Opex、Working capital、利息支付等,其中已经假设了推迟Capex 10亿美元,也假设了停航的船只按100万美元每月进行prolonged layup,而不是200-300万美元每月的warm layup(保持船只能很快恢复运营的状态)。在Working capital方面,公司披露,过去两周受航线取消影响的顾客,55%选择现金退款(其他顾客选择代金券,供日后航线消费),可能对应大约26亿美元的一笔现金消耗。公司又刚刚宣布更长时间的停航(将所有阿拉斯加航线停航到6月30日,所有旧金山港出发和到达的航线停航到今年年底,名为Carnival Legend的旗下游轮停航至10月30日,Carnival Radiance游轮停航至11月1日),将有更多顾客需要退款(之前只宣布从3月16日开始停航30-60天),因而会带来更多的Working capital消耗。当然,公司也在接受明年航线的预定,而且披露近一个月以来收到预定3.9万个(但未披露这些预定对应的订金金额),能够带来少量现金。我们总体感觉,这10亿美元每月的假设,可能也并不保守。

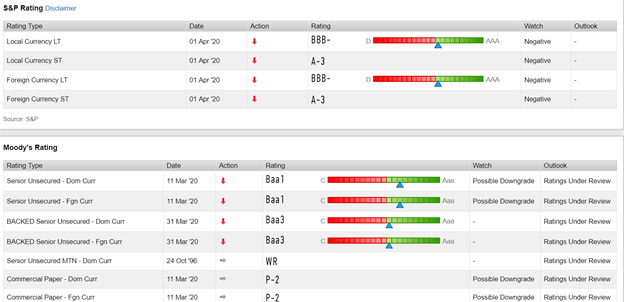

穆迪和标普都已下调公司信用等级,且展望负面。57.5亿美元的债务新增,对应约1.2倍的2019财年(财年截止11月)EBITDA,也令净负债从2019财年的110亿美元,增加到2020财年的180-260亿美元。因为今年的EBITDA注定亏随,公司必然违反更早以前借款合同中所含的3倍EBITDA利息覆盖率的条件,需要与之前的债主请求宽恕。如果假设2021财年的EBITDA达到2019财年的一半,就意味着Net debt/EBITDA杠杆率超过7倍,意味着信用等级进一步降级,或者公司很快需要更新一轮的股权再融资,至少在11月或12月之前。

当然,如果公司预见到疫情发展更加悲观(如下半年和明年重现第二波),公司可以进一步降低资本开支(如不接受新船交付,原计划今年到2024年之间接受18条新船),但那也同时意味着整个经济和游轮业都陷入更长的衰退甚至萧条。

美国政府救助存在争议,但不排除“大佬”抄底

在美国国会通过的2.2万亿美元的CARES法案中,包含有600亿对航空运输业的补贴和贷款(但要求9月前保留90%的员工,要求保留关键线路,还要求在贷款还款期和之后1年,不得分红和回购股票),没有对游轮业的专项bailout。但是,法案包括了一笔4540亿美元、由财政部和美联储负责的信贷机制,可以向更广泛的行业企业发放有担保贷款。该机制的具体细则还未披露,但CARES法案中已经粗略规定,必须“created or organized in the United States or under the laws of the United States”,以及“have significant operations in and a majority of its employees based in the United States,”。嘉年华总部虽然设立在佛罗里达,有缴纳美国联邦公司所得税,但公司注册在巴拿马,而且除总部员工以外,前线员工多为外籍。因而,嘉年华和其他游轮公司(皇家加勒比注册在Liberia,Norwegian Cruise Lines注册在百慕大)是否能够得到救助,目前存在争议。嘉年华公司发言人近期向NBC记者表示“We did not ask nor expect a cash bailout from the U.S. government”。

但与此同时,已经有媒体和投资界猜测,巴菲特等现金众多的重量级人物,以及部分PE基金(如KKR、Black Stone等)是否会下场抄底。巴菲特此前已经买入了达美航空。当然,我们也认为,不仅政府应该会也已经开始救助航空业,航空业的基本面还是要好于游轮业。

疫情结束时点还难以判断,结束后游轮业的恢复也将较为漫长

我们已经写过很多对于美国疫情的评论,目前的基本假设是4月中旬到5月中旬,美国迎来日新增确诊人数的趋势性下降,6月至8月间逐步恢复正常的商业秩序。相比中国,美国势必要付出更大的时间和生命代价。这是因为1)失去一个半月抗疫先机,检测严重滞后,病毒已在社区广泛传播,后期检测能力的线性上升,追赶不上病毒的指数传播。2)缺乏自上而下有效领导,更多倚赖地方政府和民间,在境内交通无法有效阻隔的情况下,即便能力较强、控制较为成功的地区,也会被其他地区拖着后退。逐步恢复正常商业秩序的前提条件是日确诊量连续14天下降,充分鉴别和有效隔离患者,以及检测和医疗能力充足。而在逐步放开过程中,需要并行的措施就将是民众普遍戴口罩、随时可得的检测、兼顾隐私的contact tracing、对大型聚会继续限制、对高危人群继续保护等。如果对民众的大规模抗体测试能够尽快展开,如果有效治疗药物能够尽快推出,则恢复商业秩序的时点和进度可以更快。

而游轮业的恢复又可能慢于航空、餐饮等。游轮本身就是长时间在封闭空间内的大型人群聚集。而且,Diamond Princess等事件对游轮安全性造成了很大的负面宣传效果,特别对于亚裔人群,而亚裔人群此前是游轮业客源开拓和营收增长的主要动力(作为游轮业传统客源主力的美国老年人,可能对游轮的偏好不会改变,但Covid-19会对老年人的人口和退休金收入造成一定影响)。而航线重启之后,公司势必需要花费更多的市场营销和宣传成本,也可能需要在价格上做更多促销。此外,清洁卫生、安防等成本,也要较Covid-19之前大幅提高。

在三个游轮公司中,嘉年华虽然是最大的(市场份额约47%),但在疫情爆发之前,就被投资者视为基本面问题较多(收入增长将主要依靠新船投放,因而资本开支大。供给过剩的阿拉斯加和欧洲航线的收入占比最高。管理水平较弱),而股价跑输其他两家。而公司旗下多艘游轮都是疫情期间发生严重问题而被媒体广泛报道,在疫情之后,嘉年华可能也将恢复得最为缓慢。

(资料来源:FactSet)